Nghị định 181 về thuế GTGT (Nghị định 181/2025/NĐ-CP) là văn bản pháp lý quan trọng, hướng dẫn chi tiết thi hành Luật thuế GTGT 2024, chính thức có hiệu lực từ 01/7/2025. Với các quy định mới về điều kiện khấu trừ thuế GTGT đầu vào, đặc biệt là yêu cầu thanh toán không dùng tiền mặt cho hóa đơn từ 5 triệu đồng, nghị định này tác động mạnh mẽ đến doanh nghiệp, kế toán viên và hộ kinh doanh. Bài viết dưới đây sẽ giải đáp các câu hỏi thường gặp về Nghị định 181 năm 2025 thuế GTGT, giúp bạn hiểu rõ các thay đổi, tránh rủi ro pháp lý và tối ưu hóa quy trình kê khai thuế.

Khám phá ngay Nghị định 181/2025/NĐ‑CP – Quy định then chốt điều kiện thanh toán để được KHẤU TRỪ GTGT đầu vào

Nghị định 181/2025/NĐ-CP được ban hành ngày 01/7/2025, thay thế Nghị định 209/2013/NĐ-CP và các văn bản liên quan, mang đến hàng loạt điểm mới nghị định 181 nhằm đơn giản hóa và minh bạch hóa quy trình thuế. Với 4 chương, 40 điều, nghị định tập trung vào các vấn đề như đối tượng nộp thuế, giá tính thuế, phương pháp khấu trừ, và đặc biệt là điều kiện khấu trừ thuế GTGT.

01/07/2025 là mốc thời gian then chốt – Bạn đã sẵn sàng chưa?

Nghị định 181/2025/NĐ-CP chính thức có hiệu lực từ 01/7/2025, đánh dấu bước chuyển đổi quan trọng trong việc áp dụng Luật thuế GTGT 2024. Doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa (DNNVV) và hộ kinh doanh, cần cập nhật ngay quy trình kế toán và thanh toán để đáp ứng các yêu cầu mới, tránh bị phạt do sai sót hoặc chậm trễ.

Tóm tắt 4 chương – 40 điều, tập trung vào Điều 26 về chứng từ thanh toán và khấu trừ

Nghị định 181 về thuế GTGT được chia thành 4 chương, bao quát các nội dung chính:

- Chương I: Quy định chung (đối tượng áp dụng, người nộp thuế).

- Chương II: Đối tượng không chịu thuế, giá tính thuế, thời điểm xác định thuế.

- Chương III: Phương pháp tính thuế và điều kiện khấu trừ thuế GTGT (Điều 26, Điều 27).

- Chương IV: Điều khoản thi hành và chuyển tiếp.

Trong đó, Điều 26 quy định rõ các điều kiện khấu trừ thuế GTGT đầu vào, nhấn mạnh yêu cầu chứng từ thanh toán không dùng tiền mặt cho hóa đơn từ 5 triệu đồng trở lên (bao gồm VAT). Đây là điểm mới quan trọng, thay thế mức 20 triệu đồng trước đây, nhằm thúc đẩy thanh toán điện tử và minh bạch hóa giao dịch.

Hóa đơn ≥5 triệu phải thanh toán không dùng tiền mặt – Hiểu đúng, áp dụng đủ

Theo Điều 26, Nghị định 181/2025/NĐ-CP, để được khấu trừ thuế GTGT đầu vào, hóa đơn từ 5 triệu đồng trở lên (bao gồm VAT) phải có chứng từ thanh toán không dùng tiền mặt, như chuyển khoản ngân hàng, thẻ tín dụng, hoặc ví điện tử, theo quy định tại Nghị định 52/2024/NĐ-CP. Quy định này áp dụng cho cả hàng hóa nhập khẩu và dịch vụ, nhằm đảm bảo tính minh bạch và tuân thủ chính sách thuế GTGT.

Tại sao điều khoản này lại quan trọng hơn bao giờ hết?

Nghị định 181 về luật thuế VAT không chỉ là một văn bản pháp lý mà còn là công cụ giúp doanh nghiệp tối ưu hóa chi phí thuế và tránh rủi ro pháp lý. Sự thay đổi trong điều kiện khấu trừ thuế GTGT tác động trực tiếp đến quy trình tài chính của doanh nghiệp, từ việc lập hóa đơn đến lưu trữ chứng từ.

Hiểu đúng sự thay đổi – Từ 20 triệu về 5 triệu

Trước đây, theo các quy định cũ, hóa đơn từ 20 triệu đồng trở lên mới yêu cầu thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT. Nghị định 181 năm 2025 thuế GTGT đã giảm ngưỡng này xuống 5 triệu đồng, áp dụng từ 01/7/2025. Sự thay đổi này nhằm:

- Thúc đẩy thanh toán không dùng tiền mặt, phù hợp với xu hướng chuyển đổi số.

- Tăng cường kiểm soát giao dịch, giảm thiểu gian lận thuế.

- Đảm bảo doanh nghiệp tuân thủ đúng luật quản lý thuế.

Doanh nghiệp cần điều chỉnh ngay quy trình thanh toán để tránh mất quyền khấu trừ thuế.

Tác động với doanh nghiệp nhỏ, hộ cá thể, kế toán tự do

Nghị định 181 đối với doanh nghiệp nhỏ và hộ kinh doanh cá thể mang lại cả cơ hội và thách thức. Với các doanh nghiệp có doanh thu dưới 1 tỷ đồng hoặc áp dụng phương pháp tính trực tiếp, việc đáp ứng yêu cầu thanh toán không dùng tiền mặt có thể phức tạp. Tuy nhiên, quy định này cũng giúp:

- Tăng tính minh bạch trong giao dịch.

- Hỗ trợ hộ kinh doanh chuyển đổi sang sử dụng hóa đơn điện tử.

- Giảm rủi ro bị cơ quan thuế từ chối khấu trừ do thiếu chứng từ hợp lệ.

Kế toán tự do cần nắm rõ quy định để tư vấn chính xác cho khách hàng, đặc biệt khi xử lý hóa đơn và kê khai thuế.

Giải đáp 13 câu hỏi thường gặp của người nộp thuế

Dưới đây là 13 câu hỏi thường gặp về Nghị định 181/2025/NĐ-CP, giúp kế toán viên, doanh nghiệp và hộ kinh doanh hiểu rõ và áp dụng đúng quy định về VAT mới nhất.

1: Mấy hóa đơn ≤5 triệu trong ngày tổng ≥5 triệu, có phải chuyển khoản?

Có. Theo khoản 3, Điều 26, Nghị định 181/2025/NĐ-CP, nếu trong một ngày, tổng giá trị các hóa đơn mua hàng hóa, dịch vụ từ một người nộp thuế dưới 5 triệu đồng nhưng tổng cộng từ 5 triệu đồng trở lên, doanh nghiệp phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT. Ví dụ: 3 hóa đơn lần lượt 2 triệu, 2 triệu và 1,5 triệu trong cùng ngày cần thanh toán qua ngân hàng.

2: Nhân viên, người lao động được ủy quyền thanh toán thì sao?

Theo khoản 2, Điều 26, doanh nghiệp có thể ủy quyền cho nhân viên (là người lao động hợp pháp) thanh toán không dùng tiền mặt cho hàng hóa, dịch vụ phục vụ sản xuất kinh doanh. Sau đó, doanh nghiệp thanh toán lại cho nhân viên bằng hình thức không dùng tiền mặt, và số thuế GTGT đầu vào vẫn được khấu trừ.

3: Thanh toán bằng tài khoản cá nhân đứng tên giám đốc/chủ doanh nghiệp, có hợp lệ?

Có. Theo khoản 3, Điều 27, đối với hàng hóa, dịch vụ xuất khẩu, nếu bên nước ngoài là doanh nghiệp tư nhân, thanh toán qua tài khoản đứng tên chủ doanh nghiệp được chấp nhận, miễn là đúng tên pháp lý theo đăng ký kinh doanh.

4: Đối tượng không chịu thuế GTGT – Chi tiết các nhóm theo Điều 5

Điều 5, Nghị định 181/2025/NĐ-CP quy định các đối tượng không chịu thuế GTGT, bao gồm:

- Sản phẩm nông nghiệp, lâm nghiệp, thủy sản chưa qua chế biến.

- Dịch vụ y tế, dịch vụ thú y, giáo dục, đào tạo.

- Chuyển nhượng vốn, bán nợ, sản phẩm phái sinh tài chính.

- Hàng hóa nhập khẩu thuộc diện viện trợ nhân đạo, không hoàn lại.

Doanh nghiệp cần lưu ý, thuế GTGT đầu vào của các đối tượng này không được khấu trừ, trừ trường hợp áp dụng thuế suất 0%.

5: Làm sao xác định giá tính thuế trong nhập khẩu, dịch vụ xuất khẩu?

Theo Điều 7 và Điều 14, giá tính thuế GTGT đối với:

- Hàng hóa nhập khẩu: Bao gồm trị giá tính thuế nhập khẩu, cộng thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có) và thuế bảo vệ môi trường (nếu có).

- Dịch vụ xuất khẩu: Phải có hợp đồng cung cấp dịch vụ với tổ chức/cá nhân nước ngoài và chứng từ thanh toán không dùng tiền mặt.

Doanh nghiệp cần chuẩn bị đầy đủ chứng từ để đáp ứng điều kiện khấu trừ thuế GTGT.

6: Các phương thức thanh toán không tiền mặt – 11 hình thức được công nhận

Nghị định 52/2024/NĐ-CP liệt kê 11 hình thức thanh toán không dùng tiền mặt được chấp nhận để khấu trừ thuế GTGT, bao gồm:

- Chuyển khoản ngân hàng.

- Thẻ tín dụng/thẻ ghi nợ.

- Ví điện tử (Momo, ZaloPay…).

- Séc, ủy nhiệm chi, lệnh chi.

- Thanh toán qua tổ chức cung ứng dịch vụ thanh toán (VD: Napas).

- Bù trừ công nợ (có hợp đồng và biên bản xác nhận).

- Thanh toán qua tài khoản Kho bạc Nhà nước.

- Thanh toán qua tổ chức trung gian thanh toán.

- Thẻ trả trước.

- Thanh toán qua cổng thanh toán điện tử.

- Các hình thức khác theo quy định pháp luật.

7: Điều kiện khấu trừ GTGT đầu vào – Hóa đơn đúng mẫu + chứng từ thanh toán hợp lệ

Để được khấu trừ thuế GTGT đầu vào, doanh nghiệp cần:

- Hóa đơn GTGT hợp pháp, đúng mẫu theo Thông tư 32/2025/TT-BTC.

- Chứng từ thanh toán không dùng tiền mặt cho hóa đơn từ 5 triệu đồng trở lên.

- Hồ sơ kế toán, chứng từ tuân thủ quy định tại Luật Kế toán và Nghị định 181/2025/NĐ-CP.

8: Doanh thu nhỏ, hộ kinh doanh cá thể, có được áp dụng không?

Hộ kinh doanh cá thể và doanh nghiệp có doanh thu dưới 1 tỷ đồng áp dụng phương pháp tính trực tiếp không bắt buộc sử dụng hóa đơn GTGT. Tuy nhiên, nếu tự nguyện áp dụng phương pháp khấu trừ, họ phải đáp ứng đầy đủ điều kiện về hóa đơn và chứng từ thanh toán không dùng tiền mặt theo Điều 21, Nghị định 181.

9: Cách lưu giữ chứng từ thanh toán theo NĐ 181 – Quy định từ NĐ 52/2024/NĐ-CP

Chứng từ thanh toán không dùng tiền mặt phải được lưu giữ đầy đủ, bao gồm:

- Biên lai chuyển khoản, sao kê ngân hàng.

- Hóa đơn điện tử có mã xác thực.

- Biên bản bù trừ công nợ (nếu áp dụng).

- Hợp đồng thanh toán trả chậm/trả góp (nếu có).

Doanh nghiệp cần lưu trữ ít nhất 10 năm theo Luật Quản lý thuế để phục vụ kiểm tra thuế.

10: Hệ thống hóa hóa đơn, kiểm soát nội bộ – Lưu ý thực hành tốt

Để tuân thủ quy định về hóa đơn theo Nghị định 181, doanh nghiệp nên:

- Sử dụng phần mềm hóa đơn điện tử (VD: MISA, BKAV eHoadon).

- Đào tạo nhân viên về quy trình lập, kiểm tra hóa đơn.

- Thiết lập hệ thống kiểm soát nội bộ để rà soát chứng từ thanh toán.

- Lưu trữ hóa đơn và chứng từ theo định dạng điện tử, đảm bảo dễ tra cứu.

11: Thanh toán tiền mặt dưới bao nhiêu thì vẫn được khấu trừ VAT?

Hóa đơn dưới 5 triệu đồng (bao gồm VAT) thanh toán bằng tiền mặt vẫn được khấu trừ thuế GTGT, miễn là có hóa đơn hợp lệ. Tuy nhiên, nếu tổng hóa đơn trong ngày từ cùng một nhà cung cấp vượt 5 triệu, cần thanh toán không dùng tiền mặt.

12: Thanh toán từ bao nhiêu phải có chứng từ thanh toán không dùng tiền mặt?

Hóa đơn từ 5 triệu đồng trở lên (bao gồm VAT) phải có chứng từ thanh toán không dùng tiền mặt để được khấu trừ thuế GTGT. Điều này áp dụng cho cả hàng hóa nhập khẩu và dịch vụ.

13: Trước đây mốc là 20 triệu, giờ giảm xuống 5 triệu có phải đã bao gồm VAT?

Đúng vậy. Theo Điều 26, Nghị định 181/2025/NĐ-CP, ngưỡng 5 triệu đồng đã bao gồm thuế GTGT. Doanh nghiệp cần lưu ý kiểm tra tổng giá trị hóa đơn (bao gồm VAT) để đảm bảo thanh toán đúng phương thức.

Cách đơn giản hóa quy trình & tránh rủi ro thuế

Để áp dụng Nghị định 181 về thuế GTGT một cách hiệu quả, doanh nghiệp cần xây dựng quy trình chuẩn và sử dụng công cụ hỗ trợ để giảm thiểu rủi ro sai sót.

Mẫu quy trình chuẩn áp dụng chứng từ – Từ mua hàng đến lưu chứng từ

- Kiểm tra hóa đơn: Đảm bảo hóa đơn GTGT hợp lệ, ghi đúng thông tin (mã số thuế, địa chỉ, thuế suất).

- Thanh toán không dùng tiền mặt: Sử dụng chuyển khoản, thẻ tín dụng hoặc ví điện tử cho hóa đơn ≥5 triệu.

- Lưu trữ chứng từ: Sao kê ngân hàng, biên lai thanh toán được lưu kèm hóa đơn.

- Kê khai thuế: Nhập liệu vào phần mềm kế toán, đối chiếu với hóa đơn và chứng từ.

- Kiểm tra định kỳ: Rà soát chứng từ trước khi nộp tờ khai thuế GTGT.

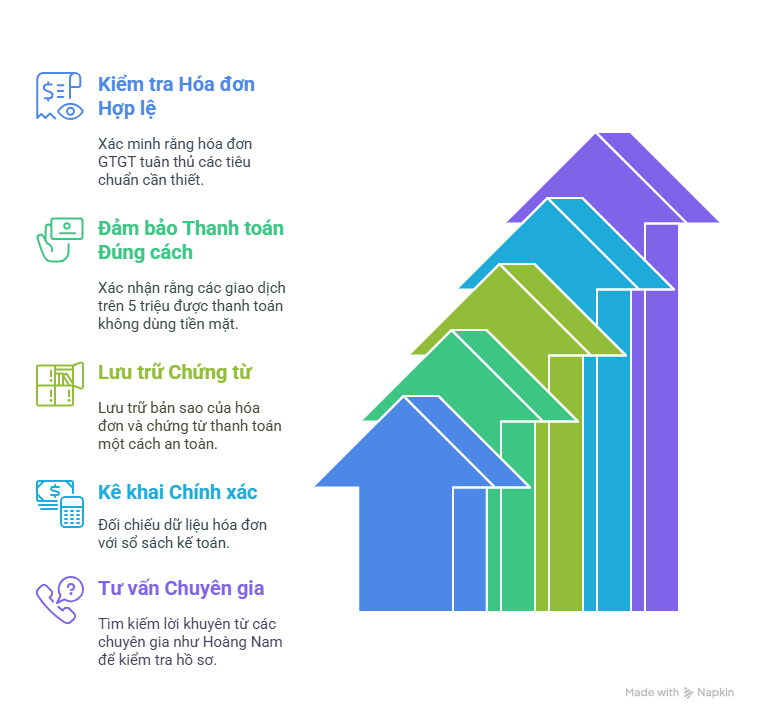

Check-list 5 bước để đảm bảo đủ điều kiện khấu trừ

- Hóa đơn hợp lệ: Kiểm tra hóa đơn GTGT có đúng mẫu, thông tin đầy đủ.

- Thanh toán đúng cách: Đảm bảo hóa đơn ≥5 triệu được thanh toán không dùng tiền mặt.

- Lưu trữ chứng từ: Sao lưu chứng từ thanh toán và hóa đơn theo quy định.

- Kê khai chính xác: Đối chiếu dữ liệu hóa đơn với sổ sách kế toán.

- Tư vấn chuyên gia: Liên hệ đơn vị như Hoàng Nam để kiểm tra hồ sơ trước khi nộp.

Phần mềm, công cụ hỗ trợ kế toán – Ví dụ AMIS, MISA, ezTax

Sử dụng các phần mềm như MISA AMIS, BKAV eHoadon, hoặc ezTax giúp:

- Tự động kiểm tra thuế suất và điều kiện khấu trừ.

- Quản lý hóa đơn điện tử và chứng từ thanh toán.

- Xuất báo cáo thuế nhanh chóng, giảm thiểu sai sót.

- Tích hợp với hệ thống ngân hàng để theo dõi giao dịch.

Hoàng Nam cung cấp dịch vụ tích hợp phần mềm kế toán, hỗ trợ doanh nghiệp tối ưu hóa quy trình thuế.

Hành động ngay để đảm bảo quyền lợi khấu trừ GTGT

Để tránh rủi ro pháp lý và đảm bảo quyền lợi khấu trừ thuế GTGT đầu vào, doanh nghiệp cần hành động ngay:

Cập nhật ngay quy trình và biểu mẫu trong doanh nghiệp

- Sửa đổi quy trình thanh toán nội bộ, ưu tiên sử dụng chuyển khoản cho hóa đơn ≥5 triệu.

- Cập nhật mẫu hóa đơn GTGT theo Thông tư 32/2025/TT-BTC.

- Sử dụng phần mềm kế toán để quản lý hóa đơn và chứng từ.

Đào tạo nhân viên, kế toán, người lao động thanh toán

- Tổ chức đào tạo về Nghị định 181/2025/NĐ-CP cho đội ngũ kế toán và nhân viên tài chính.

- Hướng dẫn nhân viên cách sử dụng ví điện tử, thẻ ngân hàng để thanh toán.

- Xây dựng quy chế nội bộ về kiểm soát chứng từ thanh toán.

Đừng để sai sót thuế cản trở doanh nghiệp của bạn! Liên hệ Hoàng Nam ngay hôm nay để được tư vấn chi tiết và cá nhân hóa về Nghị định 181 về thuế GTGT.

Thông tin liên hệ:

- Địa chỉ: 77/7 Trường Sơn, Phường 15, Quận 10, TP.HCM

- Hotline: 091.888.31.79

- Email: tructuyenhoangnam@gmail.com

Tại Hoàng Nam, chúng tôi không chỉ xử lý hồ sơ mà còn gỡ rối – kết nối – đảm bảo thông suốt. Với đội ngũ chuyên gia giàu kinh nghiệm, chúng tôi cung cấp dịch vụ tư vấn đúng trọng tâm, soạn thảo chuẩn chỉnh, nộp hồ sơ đúng nơi, và nhận kết quả đúng hạn. Bạn không cần đi lại – chỉ cần đồng hành!

Hành động ngay để đảm bảo doanh nghiệp của bạn tuân thủ Luật thuế GTGT 2024, tối ưu hóa quyền lợi khấu trừ và phát triển bền vững trong năm 2025!